Comprendre la liberté financiere n’a rien d’élitiste : avec une methode accessible et de bons outils, chacun peut construire progressivement son indépendance, même sans patrimoine significatif au départ. En accompagnant des clients à travers les solutions digitales actuellesdu PEA aux ETF et à l’immobilier locatifon remarque que la constance associée à une pédagogie adaptée fait toute la différence. Mieux vaut valoriser ses progrès concrets, penser à sécuriser une épargne de précaution et ajuster le plan selon chaque projet : l’idée, c’est bien que l’autonomie soit à portée, étape par étape, sans pression excessive ni complexe.

Investir pour être libre : ce qu’il faut retenir et un plan immédiat

Atteindre la liberté financière repose sur la création de revenus passifs suffisamment réguliers pour couvrir ses dépenses courantes–autrement dit, s’affranchir des contraintes du salariat. Le calcul est assez pragmatique : commencez par estimer votre budget annuel, multipliez ce montant par 25 ; on parle alors du “nombre magique”, issu de la règle des 4 %. En France, ce cap devient accessible dès 200 à 500 € d’épargne mensuelle, notamment grâce aux ETF, à l’immobilier locatif ou au PEA. Remarque intéressante : en utilisant un simulateur, vous obtenez une projection adaptée à votre situation (par exemple, couvrir 2 000 € de dépenses par mois suppose de viser environ 600 000 € de capital). Mieux vaut garder l’objectif bien en vue : investir pour s’émanciper, c’est bâtir son capital et sélectionner les placements les mieux adaptés à sa vie.

Face à ce genre de ambition, beaucoup s’interrogent : est-ce réaliste, même sans fortune de départ ? Certains professionnels estiment qu’une indépendance partielle est accessible régulièrement en moins de 10 ans, à condition de suivre une methode progressive. Certes, il arrive que la régularité sur 7 ou 8 ans réserve de belles surprises ! Voyons comment transformer ce constat en plan personnalisé…

Qu’est-ce que la liberté financière ?

La liberté financiere, c’est ce moment charnière où l’on travaille par choix, non par obligation. Concrètement, vos revenus passifs (investissements, loyers, intérêts d’épargne…) dépassent vos charges mensuelles : plus d’angoisse du “découvert” en fin de mois. Est-ce si compliqué ? On pose un chiffre, le fameux “capital cible” ou “nombre magique”, selon la formule simple : dépenses annuelles x25. Exemple : avec 24 000 € dépensés par an, le cap à viser se situe autour de 600 000 €. Cette règle repose sur le principe des 4 % : on peut, en principe, retirer 4 % de son patrimoine chaque année sans épuisement (hors fiscalité/frais).

Un clin d’œil à ceux qui suivent le mouvement FIRE (“Financial Independence, Retire Early”), popularisé aux États-Unis : leur méthode emploie ce même calcul pour planifier une émancipation anticipée. Chez nous, c’est également valable, à condition d’intégrer les particularités fiscales (PEA, assurance-vie, IFI) qui peuvent optimiser ou compliquer le rendement. Là encore, une formatrice en patrimoine soulignait récemment que chaque pays ajoute ses propres subtilités !

Le capital cible à adapter à son profil

Selon les cas, ce “nombre magique” varie souvent entre 400 000 € et 1 000 000 € : tout dépend du style de vie et des priorités. Vivre seul avec des besoins modestes abaisse ce seuil, tandis qu’une famille avec deux enfants et une volonté de sécuriser l’avenir le rehausse. Un simulateur personnalisé devient alors précieux : il affine la trajectoire selon vos revenus, votre horizon et votre tolérance au risque (on en voit de plus en plus intégrés aux sites bancaires).

Difficile de ne pas se demander : “Comment passer de 20 000 € d’économies à un tel capital ?” On conseille souvent de ne pas dramatiser, d’avancer étape par étape, car le fameux “effet boule de neige” des intérêts composés finit par jouer en votre faveur. C’est réellement une affaire de patience, même si ça ne semble pas évident au depart (un conseil d’expert evoquait combien la constance rend tout plus accessible).

Bon à savoir

Je vous recommande de patienter et de rester constant dans vos investissements : c’est le facteur clé pour que l’effet boule de neige des intérêts composés joue en votre faveur sur le long terme.

Évaluer son profil investisseur

Avant de vous lancer, mieux vaut cerner précisément votre profil : votre attitude face au risque, le budget que vous pouvez mobiliser, et si l’horizon de placement est suffisant… Chacun a une tolérance différente vis-à-vis de la volatilité : parfois, cette prudence fait le succès de l’investissement !

Pour débuter, certains conseillent de s’appuyer sur la règle des 50/30/20 : la moitié du budget pour l’essentiel, un tiers pour les plaisirs, le reste pour investir ou épargner. Parvenir à dégager 200 € ou 300 € mensuels place dans la moyenne nationale. Certes, cette discipline ne vient pas forcément naturellement, elle peut demander du temps… Mais c’est le premier vrai pas vers plus d’autonomie financière.

L’auto-bilan express – êtes-vous prêt ?

Un auto-diagnostic simple vous apporte de la clareté : votre tranquillité face aux fluctuations de capital ? Un horizon de placement de 5 à 10 ans vous semble-t-il envisageable ? Pour illustrer, Léo, informaticien de 34 ans, n’avait jamais investi en bourse avant de commencer une épargne automatisée de 250 € par mois sur un PEA ; après 8 ans, il accumule plus de 35 000 € en misant plutôt sur la prudence.

- ✅ Définissez le montant que vous pouvez investir sans stress excessif (souvent mieux vaut ne pas forcer la main,).

- ✅ Prenez le temps de repérer ce qui pourrait freiner vos démarches : appréhension du risque, manque de temps, ou scepticisme envers la bourse.

- ✅ Imaginez votre réaction à une éventuelle perte temporaire (par exemple 10 % ou 20 % sur un an ; si cela vous prive de sommeil, ciblez plutôt des placements prudents).

Autre point : on recommande souvent d’ajuster son plan à sa propre psychologiel’enjeu n’est pas de rivaliser avec quiconque, mais de proteger sa securite, avant tout.

Choisir des placements en accord avec ses besoins

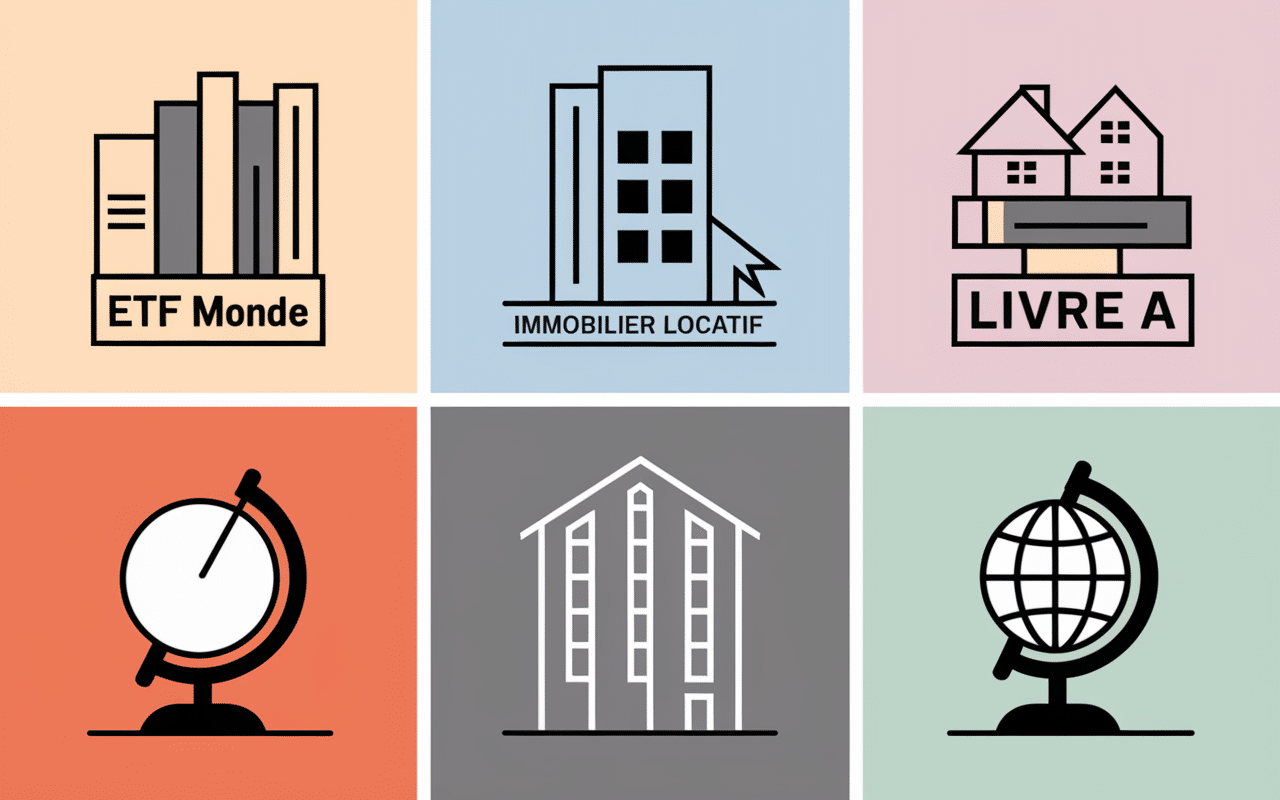

Il n’est pas nécessaire d’être un spécialiste du CAC 40 pour démarrer ! Aujourd’hui, combiner ETF monde, PEA et immobilier locatif permet à tous de s’engager même avec peu de moyens. Sur les ETF diversifies, le rendement moyen observé sur 20 ans tourne autour de 6-8 % par an.

Les produits bancaires traditionnels (livret A, assurance-vie en euros) rassurent régulièrement, tout en restant moins rentables (“environ 2 % par an”, parfois quatre fois moins que certains ETF). Certains experts conseillent d’en garder un pour l’épargne de sécurité, mais d’élargir peu à peu le spectre de ses placements. Voici un petit tableau pour situer les rendements et risques :

| Type de placement | Rendement moyen | Risques |

|---|---|---|

| ETF Monde | 6-8 %/an | Volatilité, risque boursier |

| Immobilier locatif | 3-5 %/an | Gestion locataires, vacances |

| Livret A | 3 %/an | Quasi aucun |

| Assurance-vie (fonds euros) | 2-2,5 %/an | Faible |

Le trio incontournable pour démarrer sans gros capital

Pour démarrer sans grandes ressources, on recommande souvent des produits à fiscalité avantageuse comme le PEA (plafond 225 000 €, exonération d’impôt après cinq ans). L’assurance-vie aussi s’avère intéressante au-delà des 8 ans. L’achat d’ETF via un compte-titres permet une diversification mondiale avec frais réduits.

L’avantage, c’est la facilité de gestion (achat en quelques clics, versements mensuels automatiques) et la possibilité d’ajuster selon les aléas de la vie. Même de petit versements finissent par peser avec le temps : débuter à 200 € par mois sur l’ETF MSCI World, en moyenne à 7 % par an, peut amener à 50 000 € dépassés en une quinzaine d’années… Certains analystes évoquent que ce cap “mathématique” est souvent jugé magique, mais c’est l’assiduité qui produit ce résultat.

Diversifier et piloter sur le long terme

La diversification reste le principe-repère pour limiter les risques et éviter les désillusions (certains ont déjà vécu l’amère surprise d’un “krach” soudain). Il serait bien imprudent de placer tous ses espoirs dans une seule catégorie d’actif ou la dernière tendance à la mode. Étaler ses investissements stabilise le patrimoine le moment venu, notamment en cas de correction.

Connaître les pièges et tirer parti du temps

La tentation est grande de vouloir profiter des coups de cœur (“FOMO”), mais il serait dommage de confondre vitesse et précipitation. Rester sur le long terme, même avec des sommes raisonnables, s’avère fréquemment être le choix le plus payant. On constate régulièrement que la courbe des intérêts composés croît rapidement, alors que le salaire, lui, évolue bien plus lentement. Il arrive qu’un porteur d’ETF fidèle à sa routine voie son capital doubler en une décennie, sans céder à l’agitation du marché (un exemple : Clara, 38 ans, qui a maintenu sa discipline et a vu ses investissements fructifier).

- ✅ Mieux vaut ne pas investir l’épargne de sécurité (fonds d’urgence indispensables).

- ✅ Soyez attentif aux produits non régulés ou trop sophistiqués, surtout au début (crypto-devises ou options exotiques : prudence !).

- ✅ Pensez à rééquilibrer le portefeuille une fois par an (60 % actions, 40 % immobilier ou fonds prudents selon l’étape de vie).

Un portefeuille bien calibré surpasse souvent la passion éphémère ! Certains professionnels invitent à utiliser les simulateurs et à consulter des ressources fiables quand les doutes apparaissent.

Fiscalité et spécificités françaises : un levier à ne pas sous-estimer

La fiscalité ne doit pas être vue comme une contrainte : elle façonne directement le bénéfice net. Le PEA offre une exonération d’impôt sur les plus-values après cinq ans ; l’assurance-vie, au bout de huit ans, procure un abattement apprécié (4 600 € par an pour une personne seule). Quant à l’IFI (impôt sur la fortune immobilière), il ne concerne que les patrimoines immobiliers au-delà de 1,3 million €autant dire que pour la plupart des investisseurs, cela reste éloigné.

Repères et avantages fiscaux principaux

| Produit | Avantage fiscal |

|---|---|

| PEA | Plus-values exonérées après 5 ans (max 225 000 €) |

| Assurance-vie | Abattement 4 600 €/an après 8 ans |

| Compte-titres | Prélèvement forfaitaire unique 30 % |

| Immobilier loué | Pinel, LMNP, régime micro foncier selon cas |

Autre point : l’ouverture d’un PEA est régulièrement la première étape pour investir dans des ETF éligibles (pas tous, alors privilégiez “France ou Europe” et vérifiez la liste chaque année). En complément, l’assurance-vie se montre accessible et avantageuse fiscalement. Les démarches s’effectuent en ligne auprès de la plupart des banques ou courtiers digitaux, sans frais d’entrée en général.

Il vaut la peine de noter que les lois françaises offrent un environnement attractif aux “petits” investisseurs, comparé à d’autres modèles. On recommande souvent de rester attentif aux nouveautés fiscales chaque année : une formatrice financière rappelait récemment que le bon simulateur fait gagner du temps et évite des calculs fastidieux.

Passer à l’action – ouverture, suivi et optimisation des placements

Venons-en au concret : ouvrir son premier compte-titres ou PEA n’a jamais été aussi accessible. Il suffit de prévoir une pièce d’identité, un justificatif de domicile, puis de réaliser un virement initial (de 1 à 100 € en général).

Pour bâtir une stratégie d’investissement efficace, découvrez dans quoi investir en 2024 : guide pour optimiser votre épargne sans prise de risque inutile et identifiez les solutions adaptées à vos objectifs financiers.

Pour démarrer sereinement sur les marchés financiers, découvrez ce guide pratique pour comprendre les bases du trading, un indispensable pour les investisseurs débutants.

Pour maximiser vos chances de succès, découvrez les clés pour investir son argent : 6 erreurs cruciales à éviter pour réussir vos placements.

Les étapes principales et quelques ressources gratuites

Dans la pratique : sélectionnez votre banque (Boursorama, Fortuneo, ou le partenaire habituel), téléchargez l’application, ouvrez le compte, puis paramétrez un virement mensuel automatique. Les simulateurs en ligne (Yomoni, Nalo, ou encore ceux des courtiers) servent à estimer le capital futur. En quelques clics, vous visualisez votre objectif à moyen ou long terme (5, 10 ou 20 ans, selon le cas).

Pour anecdote, Emma, 29 ans, freelance, a démarré avec seulement 100 € mensuels via PEA sur un ETF monde ; après trois ans, son capital a augmenté de 4 000 €, principalement grâce à la régularité et au faible niveau de frais.

- ✅ Démarrez un PEA ou un compte-titres en ligne–le traitement du dossier prend en moyenne 48 heures.

- ✅ Ciblez un ETF monde (ou Europe/France pour l’utilisation du PEA, selon votre cas).

- ✅ Pensez à automatiser vos virements : cette routine allège la gestion et limite les oublis.

- ✅ Utilisez un simulateur pour affiner les objectifs et visualiser votre trajectoire à chaque évolution.

Dernier point à noter : la discipline automatique s’avère etre la clef du succes, dans la durée.

FAQ & erreurs classiques des premiers investisseurs

C’est vraiment dans la FAQ que de nombreux blocages se dissipent : “Dois-je vraiment tout miser sur un ETF ?”, “Que se passe-t-il si je perds la moitié la première année ?”, “Comment suivre l’évolution effective des placements ?” Un expert en finances personnelles rappelait combien ces interrogations sont fréquentes au démarrage…

Questions fréquentes et boussole à garder en tête

Après une douzaine d’années au contact d’investisseurs débutants, certains regrets typiques ressortent parfois, parmi les retours d’expérience…

- ✅ Négliger le fonds d’urgence : gardez toujours 3 à 6 mois de dépenses sur un livret A, c’est un filet de sécurité à ne pas sous-estimer.

- ✅ Modifier sa stratégie à chaque “chute” des marchés : la panique se paie souvent cher, il vaut mieux garder une trajectoire cohérente.

- ✅ Passer à côté des opportunités fiscales françaises (PEA, assurance-vie, LMNP…), qui sont régulièrement méconnues ou sous-exploitées.

- ✅ Subir le mirage de rendements exagérés sur internet (“entre 30 et 35 % par an !”, “stratégie infaillible !”…) : une prudence élémentaire reste recommandée.

Ajoutons que documenter ses démarches, prendre le temps et effectuer un essai avec une petite somme avant d’investir davantage sont des réflexes régulièrement évoqués par les professionnels du secteur.

Témoignages de parcours inspirants

Les exemples concrets restent fréquemment plus convaincants que les grandes théories. Julie, salariée parisienne, mère de deux enfants, a commencé avec 300 € mensuels sur PEA et ETF monde, puis a complété avec un investissement locatif sous la loi Pinel. En sept ans, ses revenus passifs atteignent environ 900 €/mois, ce qui lui permet de financer des projets familiaux et de réduire son temps de travail (passage de cinq à trois jours/semaine).

Autre parcours : Damien, cadre, a débuté avec 250 € mensuels de façon automatisée, sans reconsidérer sa stratégie à chaque mouvement de marché. À 42 ans, il dispose aujourd’hui d’un portefeuille de 120 000 € et envisage la liberté complète avant 55 ans. Rien n’exclut que de nombreuses trajectoires françaises démontrent qu’une autonomie financière par l’investissement reste un horizon atteignable, à condition d’être rigoureux et patient.

Outils, simulateurs et ressources à avoir sous la main

Pour avancer de façon concrète, quelques outils s’avèrent particulièrement précieux :

- ✅ Un simulateur de capital cible (pour savoir combien épargner chaque mois, selon son âge et ses revenus)

- ✅ Checklist détaillée pour l’ouverture de compte-titres ou PEA (documents à réunir, étapes clés, délais moyens)

- ✅ Tableau pratique des ETF éligibles au PEA (actualisé régulièrement pour plus de pertinence)

- ✅ Une FAQ évolutive avec des guides et des cas spécifiques (freelance, famille, succession)

Mieux vaut se rappeler que le prix moyen d’un ouvrage de référence sur le sujet tourne autour de 13,99 € en ebook (21,99 € en papier, sortie prévue courant 2024). Mais beaucoup de ressources restent gratuites–via les banques, courtiers et simulateurs en ligne.

Et si l’envie d’explorer davantage vous titille… testez le simulateur proposé sur ce site, il permet de visualiser l’évolution de votre autonomie financiere dans la réalité de vos efforts. Qui sait, c’est parfois le petit déclic qui manquait pour passer réellement à l’action !