Décrypter le Livret Jeune Credit Mutuel donne aux adolescents une option d’épargne solide et accessible, tout en leur permettant de se familiariser progressivement avec la gestion de leurs finances. Grâce à un taux d’intérêt net parmi les plus appréciés sur le marché, l’objectif est d’accompagner parents et futurs titulaires à chaque étape, de la souscription aux astuces pratiques, afin que chacun gagne en autonomie et tranquillité d’esprit.

Souscrire un Livret Jeune au Crédit Mutuel donne accès à un taux de 4% net d’impôt (chiffres au 01/02/2023), un plafond à 1 600 €, ainsi qu’à une épargne intégralement sécurisée, sans frais ni mauvaise surprise. Ouvert aux jeunes de 12 à 25 ans, ce produit est pensé pour faciliter la prise en main budgétaire, en toute serenite. L’inscription peut s’effectuer aussi bien en ligne qu’avec l’accompagnement d’un conseiller : avec tous les justificatifs à portée de main, moins de 20 minutes peuvent suffire fréquemment, selon les retours partagés par certains clients.

En pratique, ce livret accompagne n’importe quelle envie, qu’il s’agisse de financer un téléphone, un permis ou des petits projets du quotidien. Vous cherchez à calculer précisément vos intérêts ? Testez le simulateur interactif ou démarrez votre ouverture.

Résumé des points clés

- ✅ Taux attractif de 4% net d’impôt avec capital sécurisé

- ✅ Accessible dès 12 ans avec une ouverture simple et rapide

- ✅ Aucun frais, avec plafond limité pour un contrôle adapté

Livret Jeune Crédit Mutuel : 4% net, capital sécurisé et ouverture simple dès 12 ans

Réservé aux 12-25 ans domiciliés en France, le Livret Jeune s’impose régulièrement comme un premier pas fiable vers l’indépendance budgétaire. Son taux attractif, les retraits libres et l’assurance du capital séduisent autant les lycéens que les étudiants il n’est pas rare qu’un adolescent suive ainsi les recommandations d’un proche ou d’un conseiller bancaire averti.

Un cadre réglementé et rassurant

La perte de capital est impossible avec ce livret – on constate souvent que l’intégralité des fonds est couverte par l’État et la banque. Les intérêts perçus bénéficient d’une exonération totale d’impôt et de prélèvements sociaux : concrètement, en déposant 1 600 € toute une année, le gain atteint 64 € d’intérêts nets (calcul pour une année pleine, hors potentielle prime de bienvenue).

Gardez également en mémoire que les opérations courantes sont sans frais, aussi bien à l’ouverture qu’à la clôture. Maîtriser les bases du livret jeune ne requiert pas de notions financières poussées : l’essentiel réside dans la sécurité de l’épargne !

Données-clés et avantages immédiats

- 4% net d’impôt : un taux difficile à égaler dans sa catégorie

- Plafond limité à 1 600 €, évitant les prises de risque inutiles pour les premiers versements

- Versement minimum à l’ouverture : 10 € seulement, ce qui le rend accessible à presque tous les budgets

- Possibilité d’un bonus de bienvenue allant jusqu’à 60 € selon la période et les opérations réalisées

Certains professionnels du secteur recommandent d’utiliser le simulateur personnalisable pour estimer les gains annuels potentiels avant de finaliser l’ouverture. Pratique pour comparer différents scénarios.

Modalités d’ouverture et d’alimentation du livret

L’ouverture du Livret Jeune n’exige ni compétences pointues, ni démarches interminables. Parents et jeunes disposent d’un accès simplifié, que ce soit en agence, en ligne, ou via l’application mobile Crédit Mutuel de nombreux clients apprécient cette souplesse qui limite notablement la perte de temps.

Étapes pour souscrire au Livret Jeune

L’accès au Livret Jeune s’effectue à condition d’être âgé de 12 à 25 ans et d’habiter en France. Pour les mineurs, la signature parentale s’avère nécessaire. Pièce d’identité et justificatif de domicile suffisent généralement. Une formatrice bancaire évoquait récemment que la préparation des documents à l’avance simplifie grandement la démarche. Celle-ci peut se dérouler en moins de 20 minutes dans la majorité des situations.

Voici les points à retenir :

- Formulaire d’ouverture personnalisable en agence ou sur internet

- Original de la pièce d’identité pour le jeune (et celle du parent le cas échéant)

- Un justificatif de domicile datant de moins de trois mois

- Signature parentale obligatoire avant la majorité

Le premier dépôt : dès 10 € pour ouvrir le compte, puis libre choix entre alimentation ponctuelle, virement automatique ou versement en espèces certains préfèrent même programmer des versements mensuels de 10 €/mois pour instaurer de bonnes habitudes.

Gestion parentale et autonomie progressive

Pour les parents, il est envisageable de suivre l’état du livret, d’attribuer une procuration ou de mettre en place des virements automatiques pour soutenir l’effort d’épargne des enfants. Parfois, cette aide permet d’amortir un imprévu mensuel ! Le jeune décide des retraits et dépôts en fonction de ses besoins, le contrôle parental donnant progressivement la main à l’adolescent jusqu’à ses 18 ans.

Par exemple, Mathis 15 ans a utilisé ce système pour économiser en vue de son permis de conduire. Grâce à des versements mensuels de 20 €, il espère atteindre 500 € avant même ses 17 ans, sans devoir contrôler chaque mois de près son épargne : une tranquillité souvent rapportée par les utilisateurs.

Téléchargez le formulaire d’ouverture ou prenez rendez-vous.

Bon à savoir

Je vous recommande de préparer à l’avance tous les documents nécessaires pour gagner du temps lors de la souscription, souvent moins de 20 minutes suffisent.

Optimisation de l’épargne et gestion pratique

Pour tirer le meilleur parti du taux, il vaut la peine de s’intéresser à la régularité des versements et au calendrier : la règle dite “des quinzaines” compte, mais aussi quelques astuces signalées par des spécialistes bancaires. Chacun peut ainsi simuler ses gains potentiels, en quelques clics.

Comment faire fructifier son Livret Jeune ?

Les intérêts sont calculés deux fois par mois du 1 au 15 puis du 16 au 31. Ils sont versés en une seule fois, chaque 31 décembre. Saviez-vous que déposer une somme juste avant le début de la période permet de gagner une quinzaine entière d’intérêts ? Ce détail, évoqué par certains conseillers, peut faire la différence sur le long terme.

- Versement dès 10 €, que ce soit de façon ponctuelle ou programmée chacun y va a son rythme

- Retraits autorisés à tout moment, sans frais ni pénalité

- Outil de simulation d’intérêts disponible sur le site Crédit Mutuel et via l’application dédiée

- Gestion possible directement sur mobile, ou avec le soutien d’un conseiller en agence selon les préférences

D’après l’expérience partagée par des familles, quelques euros déposés au bon moment se transforment rapidement en intérêts supplémentaires. Ainsi, effectuer des versements en début d’année offre une rentabilité légèrement accrue : placer entre 100 et 200 € dès janvier génère environ 4 à 8 € sur douze mois.

Gestion mobile et suivi familial facilité

L’application Crédit Mutuel met à disposition un suivi en temps réel des mouvements et de la progression de l’épargne, aussi bien pour le jeune que pour le parent. Les notifications et tutoriels rendent la prise en main aisée, même pour un primo-accédant. Il arrive d’ailleurs qu’un parent découvre des fonctionnalités pédagogiques insoupçonnées lors de l’accompagnement. Ce format progressif est salué par de nombreux experts pour les bénéfices concrets en autonomie.

Retrouvez aussi le simulateur ou consultez l’espace client : testez vos gains ou accédez à votre compte.

Résumé des points clés

- ✅ Intérêts calculés deux fois par mois et versés annuellement

- ✅ Flexibilité des versements et retraits sans frais

- ✅ Application mobile pour suivre l’épargne en temps réel

Comparatif Livret Jeune vs Livret A et autres livrets

On peut légitimement hésiter entre Livret Jeune, Livret A, Livret Bleu ou Livret Enfant. Les taux, plafonds et conditions fiscales jouent tous dans la balance un gestionnaire patrimonial indiquait récemment que bien comparer chaque paramètre évite de passer à côté d’un avantage décisif.

Pour comparer les offres et choisir la meilleure solution d’épargne, découvrez le Crédit Agricole Livret Jeune : le guide pratique pour bien démarrer son épargne.

Pour compléter le Livret Jeune, découvrez également Banxup : tout savoir sur la prime de 50 euros, une offre idéale pour initier les jeunes à la gestion de leurs finances.

Pour comparer les options d’épargne, découvrez également le Livret Jeune Caisse d’Épargne : taux, avantages et ouverture facile pour les 12-25 ans, une alternative intéressante pour les jeunes.

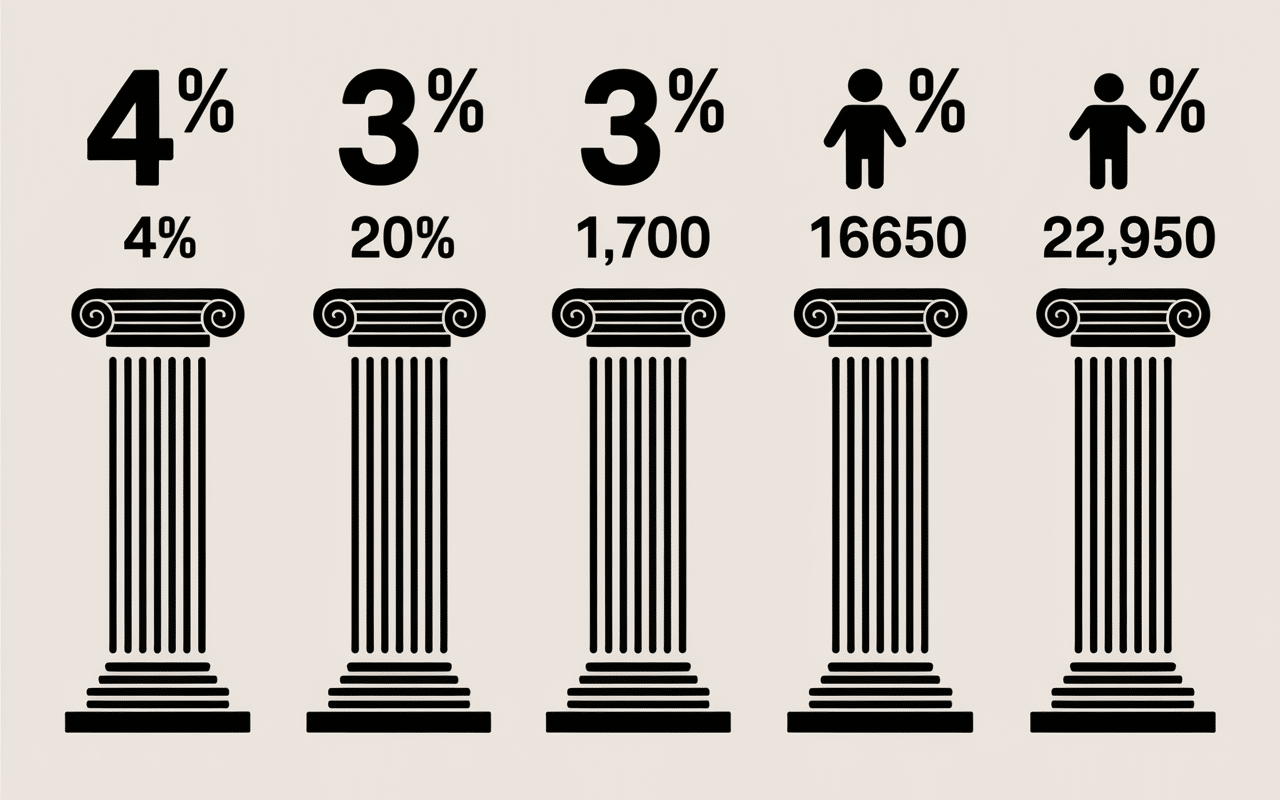

Tableau comparatif des principaux livrets d’épargne

| Produit | Taux (au 2025) | Plafond | Fiscalité | Conditions d’âge |

|---|---|---|---|---|

| Livret Jeune | 4% net | 1 600 € | Zéro impôt | 12 à 25 ans |

| Livret Bleu | 1,70% net | 22 950 € | Zéro impôt | Tous publics |

| Livret Enfant | 5,70% brut | 1 600 € | Brut | 0 à 12 ans |

| Livret A | 3% net | 22 950 € | Zéro impôt | Tous publics |

Dernier point à noter : un Livret Jeune par personne, tous établissements confondus. Il est possible de cumuler (temporairement) avec un Livret A ; à 25 ans, un transfert automatique du capital vers un autre support se fait, sans coût ni perte d’intérêts. Cela rassure beaucoup d’étudiants démarrant dans la vie active.

Argument concurrentiel

Le Livret Jeune tire son épingle du jeu face au Livret A – un taux de 4% net (contre 3%), la même fiscalité avantageuse, mais un plafond moindre et un accent fort sur l’éducation budgétaire des jeunes, avec un contrôle parental bien pensé. À cela s’ajoute que les primes de bienvenue – jusqu’à 60 € au Crédit Mutuel – sont absentes du Livret A, d’où un vrai coup de pouce pour prendre un bon départ.

Comparer les livrets ou ouvrir votre Livret Jeune ou demander conseil.

FAQ et cas particuliers

Des questions naissent parfois quant à la gestion du Livret Jeune : de l’anticipation des échéances à l’utilisation parentale, chacun a ses interrogations. Les échanges avec des conseillers montrent que les doutes sont fréquents, même chez ceux qui découvrent les livrets d’épargne pour la première fois.

Questions fréquentes – Réponses rassurantes

- Puis-je détenir plusieurs Livrets Jeune ? Non, la règle est simple : un seul par personne, indépendamment de la banque choisie

- Que devient le livret à 25 ans ? Il est clôturé, et le capital est transféré vers le compte courant ou tout autre produit souhaité, sans aucune pénalité ni démarche complexe

- Existe-t-il des frais cachés ? Non : ni ouverture, ni gestion, ni clôture n’engendrent de frais

- Quels justificatifs présenter ? Une pièce d’identité, un justificatif de domicile récent et la signature du parent en cas de minorité suffisent dans la plupart des cas

- Est-il possible de cumuler avec un Livret A ? Oui, mais un seul livret réglementé par catégorie peut être détenu simultanément

Par exemple, Léna 11 ans accompagnée de sa maman, commence avec un Livret Enfant, puis bascule sur le Livret Jeune à 12 ans sans perdre son parcours d’épargne ni les intérêts déjà acquis.

Besoin d’un conseil personnalisé ou d’éclaircir une situation atypique ? Contactez un conseiller dédié ou demandez un rappel.

Résumé des points clés

- ✅ Un seul Livret Jeune par personne à la fois

- ✅ Aucun frais caché et clôture sans pénalité

- ✅ Justificatifs simples requis pour souscrire

Ouvrir, simuler, gérer le Livret Jeune : passez à l’action

Envie de passer à l’étape suivante ou d’effectuer une estimation concrète ? Les démarches inscription, simulation, prise de rendez-vous s’effectuent aussi bien en ligne qu’en agence ou via l’application Crédit Mutuel. Éloïse et son équipe se tiennent à disposition pour accompagner chaque étape, y compris la gestion parent-enfant. Petit clin d’œil : il est régulièrement observé que beaucoup hésitent à franchir le pas au début, mais les retours sont ensuite majoritairement positifs.

Checklist simplifiée pour souscrire au Livret Jeune

- Rassembler les pièces justificatives (identité, domicile, signature du parent le cas échéant)

- Compléter le formulaire sur internet, application ou directement à l’agence

- Signer électroniquement ou physiquement (pour les mineurs, la présence du parent est requise)

- Effectuer un tout premier versement (minimum 10 €) pour activer le livret

- Mettre en service l’accès à l’espace client une gestion adaptée selon que vous préfériez l’autonomie ou le suivi parental

Le simulateur de gains, l’assistance personnalisée ou les vidéos tutorielles permettent de rendre la souscription fluide et compréhensible pour chacun. Effectuer une simulation ou ouvrir directement en ligne.

L’astuce d’Éloïse : sur le chemin de la bonne gestion de l’argent, ce Livret Jeune pose les bases… et crée une vraie dynamique vers l’indépendance.