Rayure voiture assurance – vous vous demandez comment obtenir un remboursement concret après avoir constaté un dommage sur votre carrosserie ? Ce guide détaille les démarches applicables étape par étape, les points à surveiller selon la situation et le type de contrat, ainsi que les réflexes efficaces pour maximiser vos chances de prise en charge. Que le sinistre soit lié à un tiers, à un acte de vandalisme ou à une erreur personnelle, chaque scénario demande une méthode spécifique pour être indemnisé par votre assurance auto.

Que faire immédiatement après avoir constaté une rayure ?

Un dommage non documenté peut vite compliquer vos démarches. Commencez par prendre des photos sous plusieurs angles, à différentes distances, et en plein jour pour attester visuellement de l’étendue et de la profondeur. Utilisez un objet courant près de la rayure pour l’échelle (pièce, carte de crédit). Si possible, évaluez la couche touchée : superficielle (vernis ou peinture) ou profonde (atteinte à la tôle), l’impact financier sera très différent.

- Conservez des preuves complémentaires : témoignage d’un tiers présent ou récupération d’une vidéo de surveillance.

- Déplacez votre véhicule hors d’une zone à risque (stationnement exposé, intempéries).

- Archivez les photos et tous documents (témoignages, déclaration) de façon centralisée pour une communication simple avec l’assurance.

Analyser la responsabilité et le contexte du sinistre

La prise en charge varie selon que la rayure soit causée par un tiers, un acte malveillant, ou une erreur de conduite. Voici les distinctions essentielles :

- Tiers identifié : Un constat amiable signé facilite la procédure. Les preuves (témoignages, vidéo) renforcent le dossier ; le remboursement est souvent total, sans franchise si la responsabilité est établie.

- Vandalisme : Prioritaire avec une garantie tous risques et option vandalisme. N’oubliez pas le dépôt de plainte et les preuves photographiques. La franchise s’applique systématiquement, sauf cas de rachat prévu au contrat.

- Rayure par manœuvre : Formule tous risques indispensable. La franchise est systématique et le bonus-malus pourra être augmenté. L’assureur jugera aussi le niveau de négligence.

- Stationnement non conforme : Un stationnement sur zone interdite peut exclure toute indemnisation, même si un tiers est en cause.

Pour une lecture détaillée des exclusions et points de vigilance, consultez notre dossier complet assurance auto sur 01banque.com.

Démarches pour le constat et la déclaration de sinistre

Respecter le processus est incontournable. Selon votre cas :

| Situation | Documents clés | Délai | Procédure |

|---|---|---|---|

| Tiers identifié | Constat amiable, photos, témoin | Déclaration sous 5 jours | Remplir sur les lieux, signer et transmettre photo & croquis |

| Vandalisme | Dépôt de plainte, photos, preuve vidéo | 5 jours ouvrés | Se rendre aux autorités puis déclarer auprès de l’assureur |

| Rayure personnelle | Photos de la rayure, explications | 5 jours ouvrés | Déclaration sur espace client ou lettre recommandée, tout document à l’appui |

Un dossier incomplet ou hors délai est fréquemment refusé – planifiez chaque document dès la constatation du sinistre.

Quel contrat d’assurance couvre réellement les rayures ?

Le remboursement dépend du contrat et des garanties souscrites :

- Assurance au tiers : aucune prise en charge des rayures de votre véhicule.

- Assurance intermédiaire : parfois une garantie vandalisme, attention au niveau de franchise et à l’origine du dommage.

- Assurance tous risques : large protection, mais franchise élevée et exclusions fréquentes sur les rayures cosmétiques ou mal documentées.

Lisez attentivement les conditions générales : la moindre imprudence personnelle ou faute de stationnement peut entraîner un refus d’indemnisation.

Indemnisation : conditions et limites

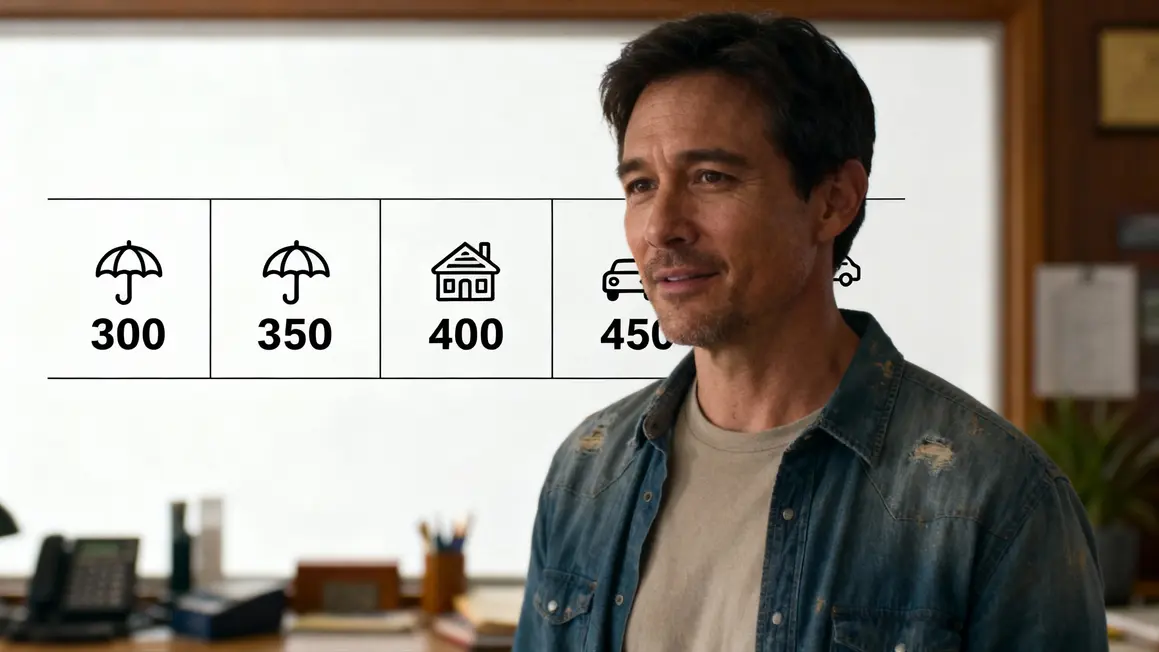

Montant de la franchise, gravité de la rayure et qualité du dossier sont déterminants. Par exemple :

| Assureur | Type de contrat | Franchise appliquée | Option rachat de franchise |

|---|---|---|---|

| Macif | Tous risques | 350 € | Incluse (premium) |

| MAIF | Sérénité | 450 € | +5 €/mois |

| AXA | Excellence | 300 € | Incluse |

| Groupama | Confort | 400 € | Cotisation sup. |

| Allianz | Élite | 500 € | Option premium |

Un comparateur comme notre simulateur d’assurance auto aide à choisir une couverture et une franchise adaptées à vos besoins réels.

Coût de réparation hors assurance

Si la franchise dépasse le devis, des solutions alternatives existent :

Pour savoir si votre contrat couvre les dommages comme les rayures, consultez les détails de l’assurance tous risques voiture : garanties, exclusions et critères à connaître.

Pour anticiper ce type de sinistre, pensez à comparer les garanties grâce à une assurance auto : obtenir un devis en ligne personnalisé et gratuit.

Pour optimiser vos démarches en cas de sinistre, il peut être judicieux d’explorer les bénéfices, critères et pièges à éviter pour comparer les assurances auto.

- Rayure superficielle : stylos correcteurs et kits (dès 20 €).

- Rayure touchant la carrosserie : expertise professionnelle (entre 500 € et 2 000 €, selon l’étendue).

Le recours à ces options doit cependant être évalué en regard de l’impact sur le bonus-malus et la pérennité de la réparation. Des revêtements protecteurs post-travaux peuvent limiter les risques de récidive.

Prévention des rayures : gestes à privilégier

- Stationnez dans un lieu surveillé ou éclairé pour limiter vandalisme et petits incidents.

- Équipez votre voiture de capteurs de parking et films protecteurs pour la carrosserie.

- Lavage régulier, housse adaptée et choix de place à distance des flux de passage : des réflexes utiles pour préserver la peinture.

- Protégez portières et zones sensibles avec des angles ou bandes adaptées dans les parkings étroits.

Bonus-malus et vigilance contractuelle

Attention aux conséquences :

- La déclaration avec tiers identifié (responsable en tort) protège votre bonus.

- Le vandalisme déclaré n’a pas d’impact, à condition d’être bien assuré.

- Une rayure par stationnement non conforme ou faute personnelle entraîne souvent une hausse de prime.

Avant toute souscription, comparez les clauses et options spécifiques comme le rachat de franchise ou les garanties carrosserie sur notre comparatif assurance auto.

Comparer efficacement les assurances auto

Pour choisir la meilleure couverture face au risque de rayure ou d’acte malveillant, analysez :

| Critère | Au tiers | Tous risques | Avec options étendues |

|---|---|---|---|

| Vandalisme | Non | Oui (franchise) | Oui (rachat possible) |

| Délai indemnisation | Non applicable | Variable | Souvent rapide |

| Coût annuel | Bas | Élevé | Très élevé |

Explorez d’autres conseils pratiques et les offres mises à jour sur 01banque.com.

Face à une rayure, adopter une stratégie claire : documentation, respect des délais, choix du contrat adapté et comparaison active des options. Quelles démarches avez-vous suivies pour être indemnisé ? Faites part de votre expérience en commentaire et contribuez à enrichir les conseils pour les lecteurs suivants. Si cet article vous a laissé des interrogations sur la gestion d’un sinistre par l’assurance, ou sur le choix d’une formule vraiment adaptée, indiquez vos questions ou suggestions. Partagez le contenu sur vos réseaux pour aider tous ceux qui doivent réagir à une rayure voiture – une démarche souvent plus simple qu’il n’y paraît lorsque chaque étape est maîtrisée.

Article rédigé par Fabien Durand, spécialiste comparatif assurance, actualisé le 25 juin 2024. Sources : FFA, UFC-Que Choisir, documentation officielle Groupe Macif, Maif, Allianz, AXA, Groupama.