Mieux apprehender les prévisions Stellantis pour 2026 ne devrait pas rester l’apanage des spécialistes. En explicant concrètement des notions comme le cours cible, le rendement ou le PER, et en replaçant les chiffres dans leur contexte, chacun peut analyser le potentiel de ce titre, distinguer les zones d’incertitude, et les opportunités, et choisir les outils adaptés pour avancer sereinement dans ses décisions financières.

Prévisions 2026 de l’action Stellantis : Consensus, objectifs de cours et dividende

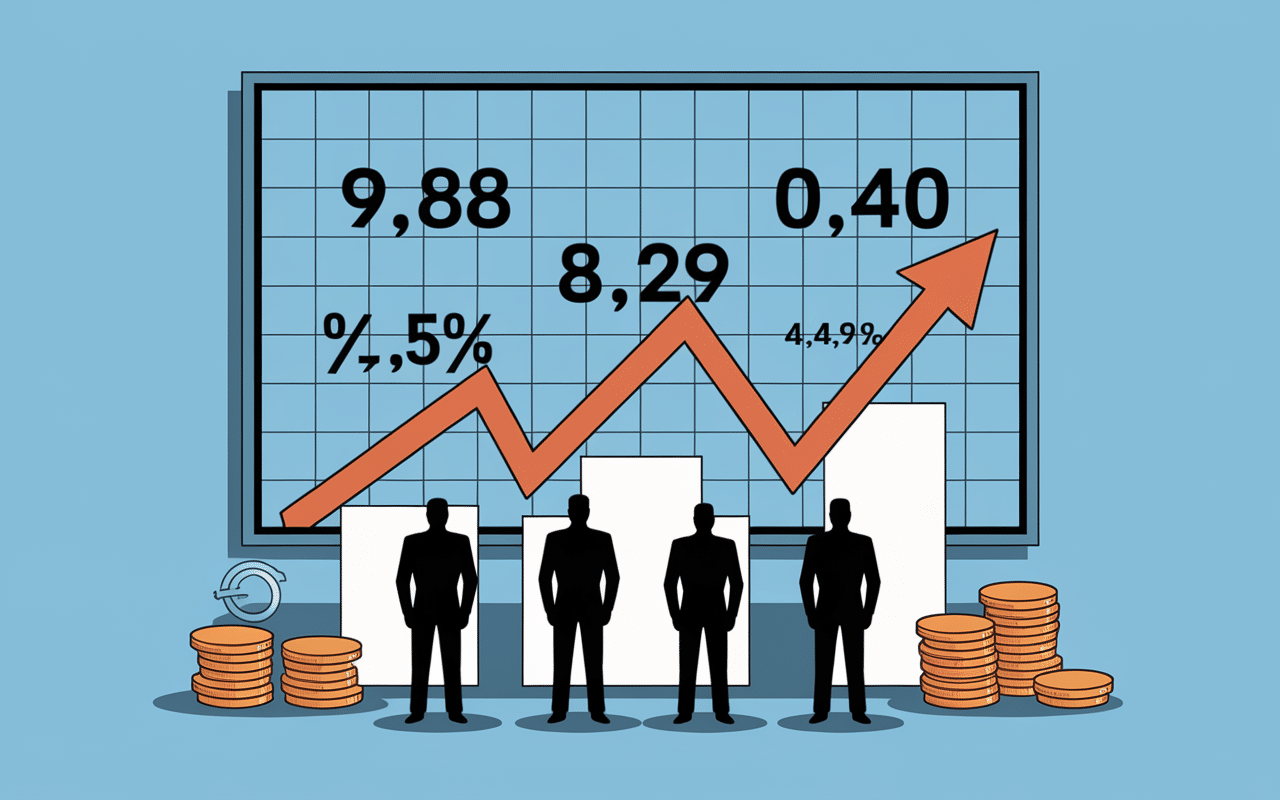

Besoin d’une vision directe ? On peut retenir les points essentiels pour Stellantis en 2026 – le consensus des analystes situe le cours cible médian autour de 9,88 € (+19,2 % par rapport au dernier cours connu à 8,29 €), assorti d’un dividende estimé à 0,40 € (soit un rendement de 4,93 %).

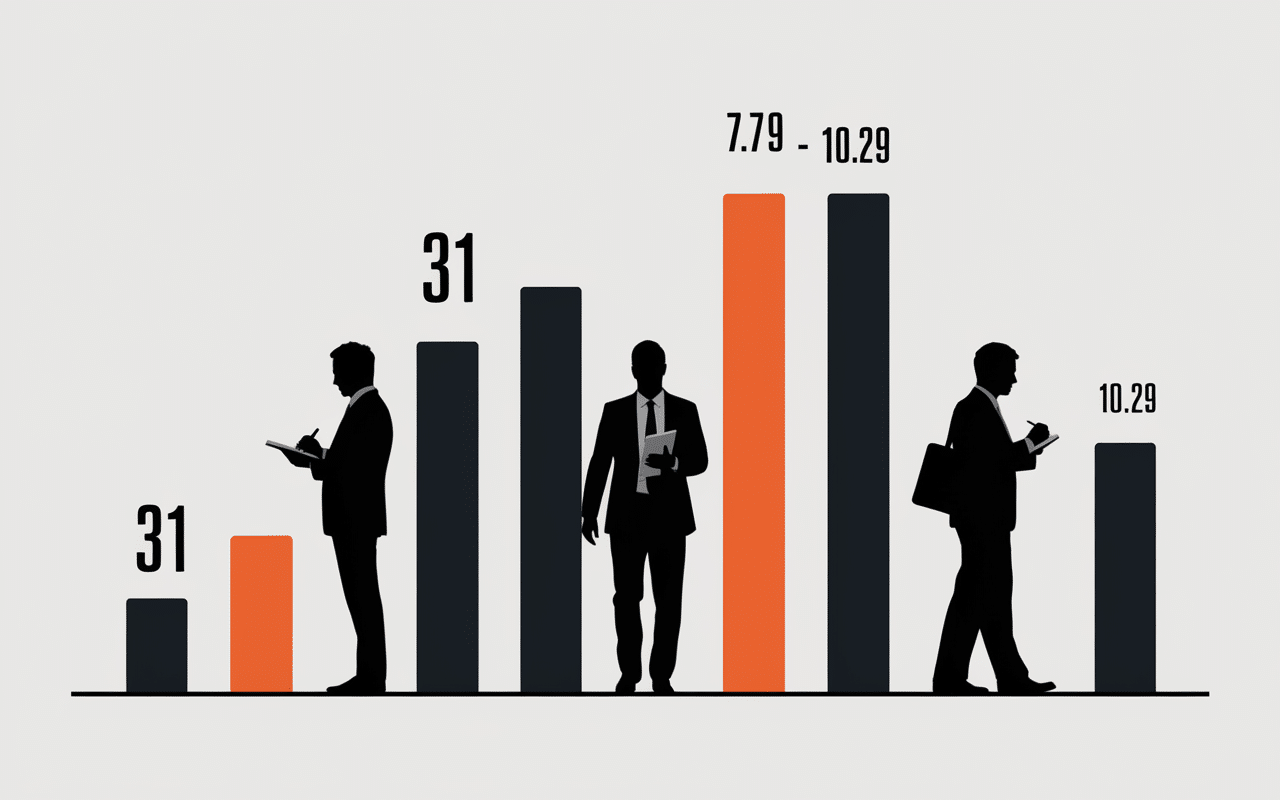

D’après 31 analystes recensés sur Boursorama/EasyBourse début 2026, la note médiane atteint 2,52 (soit un avis “conserver” majoritaire). Les données clés ci-dessous sont mises à jour régulièrement, assurant une information adaptée au marché.

- Cours cible médian : 9,88 €

- Clôture du 2/02/2026 : 8,29 €

- Dividende anticipé 2026 : 0,40 €, en retrait par rapport aux 0,68 € versés en 2025

- Rendement attendu : 4,93 % (sur le cours actuel)

- PER prévisionnel : 5,27, signalant une valorisation jugée attractive par plusieurs experts sectoriels

- Chiffre d’affaires estimé 2026 : 160 958 M€, contre 152 472 M€ l’année precedente

La question fréquente “faut-il acheter à 9 € ?” divise encore. La prudence reste de mise, mais certains observateurs estiment qu’un potentiel de hausse existe si le marché américain repart franchement. À titre d’exemple, des investisseurs ayant acquis le titre autour de 8 € en 2025 espèrent parfois un gain de près de 20 % si l’objectif médian se concrétise. (Un conseiller financier évoquait récemment cet enjeu dans une session webinaire.)

| Indicateur | 2025 | 2026 (prévision) |

|---|---|---|

| CA (M€) | 152 472 | 160 958 |

| Bénéfice net/action (€) | 1,05 | 1,81 |

| PER | 7,5 | 5,27 |

| Dividende (€) | 0,68 | 0,40 |

Si vous hésitez, sachez que la comparaison des tendances et le suivi attentif des prochains signaux sectoriels jouent réglementairement un rôle déterminant. D’ailleurs, il arrive qu’un changement de contexte international rebatte les cartes, comme certains l’ont déjà observé lors des fortes hausses de 2023.

Consensus des analystes et évolution récente des notations

Le consensus multi-analystes sert fréquemment de boussole aux investisseurs qui évaluent leur strategie. Au début de 2026, le signal dominant reste “Conserver”, la note médiane ressort, à 2,52, ce qui illustre un équilibre entre potentiel de gain et prudence quant aux aléas sectoriels.

Sur 31 analystes suivis, la dispersion des avis donne le ton : peu d’incitations franches à l’achat, une majorité d’opinions neutres, et quelques appels à alléger ou vendre, surtout après les révisions baissières de fin 2025. La dynamique évolue au rythme des annonces sur les marges et de la conjoncture sur les principaux marchés, notamment l’Amérique du Nord. Certains traders relatent avoir modifié leur position après la vague de profit warnings.

- Limite haute du cours ciblé – jusqu’à 10,29 €, mais la fourchette prévisionnelle s’étale de 7,79 € à 9,88 €

- Stabilité du rendement du dividende en contexte de taux élevés, appréciée par plusieurs analystes

- Révisions récentes des notes, intervenues après les annonces de profit warning

Pour ceux qui aiment avoir le contrôle, EasyBourse propose des trackers interactifs et des portefeuilles virtuels pour surveiller en direct les moyennes des recommandations et personnaliser les alertes sur vos titres préférés. Être informé à temps d’une révision haussière ou d’une annonce clé est parfois un vrai levier d’ajustement (une ancienne responsable de gestion évoquait ce reflex dans une chronique).

En 2025, le consensus anticipait un rendement de 5,2 %. Cette année, la moyenne descend doucement vers 4,9 % sous l’effet de la baisse du dividende. Les cours se sont repliés de –14 % entre février et mars, la clôture étant attendue à quelque 6,13 €. Pourtant, certains professionnels estiment que le rebond reste envisageable sur le moyen terme – à vérifier selon l’évolution des marchés extérieurs.

Facteurs de variation et principaux risques (2026–2030)

Tout investisseur averti garde en tete la volatilité du titre et les défis du secteur. Sur Stellantis, cela signifie composer avec plusieurs points d’attention et enjeux structurels.

Le premier point sensible – la poussée de la concurrence chinoise, dont Leapmotor, bien décidée à grignoter des parts sur le marché européen et les segments électriques. Les marges opérationnelles restent limitées, estimées de 5,5 % à 7 % (alors que Toyota affiche plus de 8 %), une donnée soulignée dans plusieurs notes sectorielles. Ajoutons que la fluctuation du marché américain et la timidité de la croissance en Amérique latine/Moyen-Orient pèsent sur les modèles de prévision.

- Ratios de marges opérationnelles restreints : 5,5–7 % (benchmark >8 % chez Toyota)

- Plan d’action aux USA : arrivée de nouveaux modèles, montée en gamme… mais la pression de Ford et Tesla demeure forte

- Électrification coûteuse et risques de profit warning : à surveiller à travers les actualités financières

Ne minimisez pas la volatilité prononcée du titre, en particulier si une alerte profit warning surgit ou si la coentreprise Leapmotor ne tient pas ses engagements. Certains investisseurs relatent avoir subi des retournements brusques lors des précédents ralentissements du secteur.

À contre-courant du marché, Stellantis affiche encore un profil régulièrement qualifié de “sous-évalué” parmi les spécialistes de l’automobile européenne. Avec un PER sous les 6x annoncé pour 2026, la valorisation continue d’attirer ceux qui misent sur la croissance. Si la stratégie américaine porte ses fruits, certains experts envisagent un rebond d’environ +19 % sur le cours. Mais la prudence reste essentielle : rien n’exclut que la tendance s’inverse après une annonce inattendue ! (Une formatrice en gestion patrimoniale indiquait ce risque lors d’une récente conférence.)

Ressources interactives, pédagogiques et aide à la décision

Se repérer dans les prévisions financières nécessite parfois des outils appropriés. Pour faciliter votre réflexion, plusieurs ressources sont proposées sur les grandes plateformes.

Pour mieux comprendre le potentiel de ce titre, découvrez notre analyse complète sur Faut-il acheter des actions Stellantis en 2024 : analyse risques, valorisation et opportunités.

Pour diversifier vos investissements tout en analysant les signaux du marché, explorez notre guide détaillé sur l’action ArcelorMittal : performances, analyses et perspectives pour l’investisseur avisé.

Pour diversifier votre portefeuille en 2026, il peut être pertinent de comparer les opportunités offertes par Stellantis avec celles analysées dans Faut-il acheter des actions Thales en 2026 : analyse, risques et verdict.

Les principaux sites spécialisés mettent à disposition des simulateurs de rendement, des portefeuilles virtuels et des alertes sur la progression du cours ou des consensus. Sur Capital.com par exemple, l’accès à des graphiques interactifs et à l’historique du titre Stellantis offre une visibilité accrue pour les investisseurs.

- Simulateur de rendement pour l’horizon 2026

- Paramétrage d’alertes (comme la prochaine baisse de dividende ou évolution des marges)

- Tableaux comparatifs à télécharger, pratiques pour faciliter vos arbitrages

- Glossaire explicatif intégré et FAQ contextuelle adaptée au style d’investissement

Vous pourriez essayer de tester votre scénario dans un portefeuille fictif pour visualiser, par exemple, l’impact d’un achat à 8,29 € sur vos rendements futurs. Certains habitués du secteur reconnaissent que mettre à plat ses projections aide à clarifier ses intentions ! Cette démarche peut aussi apporter davantage de sérénité face à l’imprévu, et vous aider à réajuster votre stratégie à tout moment.

Vous vous demandez comment fonctionnent les calculs ? En pratique, le PER (« Price Earning Ratio ») correspond au rapport entre la valeur de l’action et le bénéfice net par action. Un PER inférieur à 6 signale dans certains cas une sous-évaluation, voire une période de doute sectoriel. Le rendement, lui, exprime le dividende versé en pourcentage du cours actuel. Les consensus sont assemblés par les cabinets d’étude (FactSet, Piper Sandler), avec une méthodologie réactualisée régulièrement : estimation des bénéfices, anticipation des marges et projections de chiffre d’affaires sur plusieurs exercices.

Un detail utile : chaque plateforme précise la date de mise à jour et la source des données, gage de transparence et de sérieux. Si un terme vous paraît obscur, le glossaire ou la FAQ dédiée permettent de lever les doutes : cette accessibilité fait toute la différence – il vaut mieux comprendre que d’hésiter sur des concepts techniques.

Mentions légales, sources et politique de publication

L’ensemble des éléments présentés ici proviennent des consensus publiés en janvier-février 2026 sur Boursorama, EasyBourse, et Capital.com. Les informations chiffrées et objectifs sont tenus à jour aussi précisément que possible. L’objectif est de faciliter la compréhension des options de gestion, sans constituer une incitation directe à investir.

Lorsque vous souhaitez prendre une decision, prenez le temps d’explorer les simulateurs, d’activer les alertes et de consulter les notices méthodologiques des cabinets de référence. Plus on se renseigne, mieux on anticipe. Rappelons-le : investir, ce n’est jamais un simple saut dans l’inconnu. Et si nécessaire, n’hésitez pas à utiliser la FAQ interactive ou le glossaire – ils sont conçus pour accompagner chaque étape de votre parcours d’investisseur.