L’image de l’investisseur boursier, cigare aux lèvres et capital massif, appartient au passé. Aujourd’hui, les marchés financiers sont accessibles à tous. Il est possible de devenir actionnaire de grandes entreprises avec le prix d’un abonnement mensuel. Investir en bourse avec un petit budget n’est pas seulement possible, c’est une stratégie pertinente pour apprendre à gérer son capital sans risque excessif. En débutant avec des sommes modestes, vous transformez le temps en allié tout en apprivoisant la volatilité des marchés.

Pourquoi débuter avec une petite somme est une stratégie gagnante

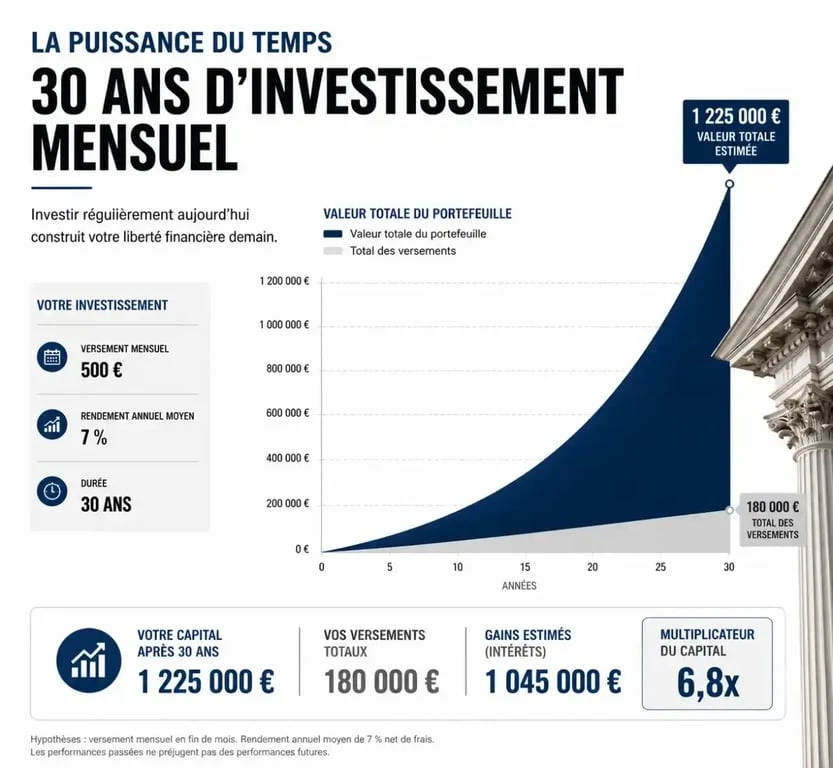

Beaucoup d’épargnants attendent d’avoir un capital important pour se lancer. C’est une erreur, car elle ignore la ressource la plus précieuse en finance : le temps. Investir 50 € par mois dès 20 ans est souvent plus lucratif que d’investir 500 € par mois à partir de 45 ans, grâce aux intérêts composés.

L’apprentissage progressif

Investir de petits montants permet de faire ses premières armes sans mettre en péril son équilibre financier. C’est une phase d’incubation pour apprendre à gérer ses émotions face aux fluctuations. Perdre 5 % sur un portefeuille de 200 € coûte 10 €, une leçon abordable pour comprendre son profil de risque. Cette même baisse sur un capital de 50 000 € pourrait provoquer une panique irrationnelle chez un investisseur novice.

Lisser le risque via l’investissement programmé

Avec un budget serré, la méthode du DCA (Dollar Cost Averaging) est votre meilleure protection. Elle consiste à investir la même somme à intervalles réguliers, peu importe l’état du marché. Lorsque les cours baissent, vos 50 € achètent plus de titres ; lorsqu’ils montent, ils en achètent moins. Cette approche élimine le besoin de prédire le meilleur moment pour acheter, une quête souvent perdue d’avance pour les particuliers.

Les solutions concrètes pour investir avec peu de moyens

Le principal obstacle historique pour les petits porteurs était le prix unitaire des actions et les frais de courtage. Si une action coûte 400 €, vous ne pouvez pas investir 50 €. De nouveaux outils ont brisé cette barrière à l’entrée.

Les ETF : la diversification instantanée

Les ETF (Exchange Traded Funds) sont des paniers d’actions qui répliquent un indice comme le CAC 40 ou le S&P 500. Au lieu d’acheter une action de chaque entreprise, vous achetez une part de l’ETF qui contient déjà ces titres. Certains ETF sont accessibles pour moins de 20 € la part. C’est la solution idéale pour obtenir une diversification maximale avec un capital réduit, tout en bénéficiant de frais de gestion bas.

Chaque versement vient s’ajouter à la strate précédente, consolidant la base de votre portefeuille. Plutôt que de voir l’investissement comme un coup d’éclat, imaginez-le comme une sédimentation régulière. Chaque dépôt mensuel forme une couche protectrice qui, avec les années, constitue un socle financier solide. Cette vision par paliers permet de se concentrer sur la régularité plutôt que sur le montant initial.

Les actions fractionnées

Certains courtiers proposent désormais l’achat d’actions fractionnées. Vous pouvez acheter 0,1 part d’une action qui vaut 1 000 €. Cette innovation permet de construire un portefeuille personnalisé d’entreprises renommées sans avoir besoin de décaisser des milliers d’euros immédiatement.

Choisir le bon support fiscal pour optimiser ses gains

En France, le choix de l’enveloppe fiscale est déterminant. Pour un petit budget, trois options se distinguent par leur accessibilité.

| Support | Avantages pour petit budget | Inconvénients |

|---|---|---|

| PEA | Fiscalité avantageuse après 5 ans, idéal pour les actions européennes. | Limité à l’Europe, clôture en cas de retrait avant 5 ans. |

| Compte-Titres (CTO) | Accès mondial, actions fractionnées souvent disponibles. | Pas d’avantage fiscal (Flat Tax de 30 %). |

| Assurance-Vie | Gestion pilotée possible, idéal pour déléguer. | Frais de gestion du contrat ajoutés aux frais des supports. |

Le PEA : le champion de la rentabilité

Le Plan d’Épargne en Actions est souvent recommandé pour débuter. De nombreuses banques en ligne permettent d’ouvrir un PEA avec seulement 10 ou 100 €. L’avantage majeur réside dans l’exonération d’impôt sur les plus-values après cinq ans de détention. Pour un investisseur régulier, c’est un levier puissant pour maximiser la capitalisation.

3 règles d’or pour ne pas gaspiller son capital

Quand on investit de petites sommes, chaque euro compte. Une erreur de stratégie peut absorber une part disproportionnée de votre épargne en frais.

Surveillez les frais de courtage. Si votre courtier facture 2 € par transaction pour un investissement de 20 €, vous perdez immédiatement 10 %. Privilégiez les courtiers « low-cost » ou les plans d’investissement programmés gratuits.

Évitez le trading actif. La bourse pour petit budget doit être une course d’endurance. Multiplier les achats et reventes enrichit votre intermédiaire financier, pas votre portefeuille.

Ne négligez pas l’épargne de précaution. N’investissez jamais l’argent dont vous pourriez avoir besoin pour vos dépenses courantes. La bourse nécessite un horizon de 5 à 10 ans minimum.

Comment passer à l’action dès aujourd’hui ?

La mise en œuvre est simple. Choisissez une plateforme adaptée : évitez les banques traditionnelles dont les frais de garde sont prohibitifs pour les petits porteurs. Tournez-vous vers les banques en ligne ou les courtiers spécialisés.

Une fois votre compte ouvert, déterminez une somme que vous pouvez investir chaque mois. Même 20 € suffisent pour acheter un ETF Monde. Configurez un virement automatique juste après la réception de votre salaire. En automatisant le processus, vous éliminez la tentation de dépenser cet argent ailleurs et assurez une croissance constante de votre patrimoine. L’important n’est pas de frapper fort, mais de frapper souvent.